يخشى جون أن يؤدي التضخم إلى تآكل الكثير من معاشه التقاعدي ، حيث لن يكون لدى الزوجين سوى ما يكفي من البقالة

التعليقات والتوصيات غير متحيزة ويتم اختيار المنتجات بشكل مستقل. قد تكسب Postmedia عمولة تابعة من عمليات الشراء التي تتم من خلال الروابط الموجودة على هذه الصفحة.

محتوى المقال

جون هو على استعداد للتقاعد ولا ننظر إلى الوراء. بنى محلل البرمجة حياته المهنية مع الحكومة الفيدرالية على مدار الـ 33 عامًا الماضية ويخطط للتقاعد في نهاية هذا العام.

الإعلان 2

محتوى المقال

“عمري 62 عامًا وانتهيت من العمل ، لكنني قلق من ذلك تضخم اقتصادي سوف يأكل من معاش تقاعدي حتى يصبح كافياً فقط لمحلات البقالة “.

محتوى المقال

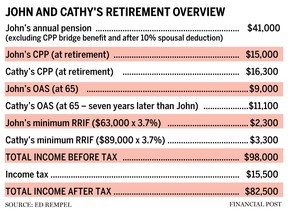

يكسب جون حاليًا حوالي 90 ألف دولار سنويًا قبل الضرائب (حوالي 60 ألف دولار بعد الضريبة). تم تصنيف خطته للمعاشات التقاعدية المحددة المزايا الحكومية وفقًا للتضخم ، وسيدفع 62 ألف دولار سنويًا قبل الضرائب إذا تقاعد كما هو مخطط هذا العام. جزء من المعاش التقاعدي عبارة عن ميزة مرحلية لتقريب مدفوعات خطة المعاشات التقاعدية الكندية (CPP) حتى سن 65 عامًا.

محتوى المقال

تبلغ زوجته كاثي 55 عامًا وتعمل في القطاع الخاص. يبلغ دخلها السنوي حوالي 60 ألف دولار قبل الضرائب. تخطط للعمل من خمس إلى ثماني سنوات أخرى قبل التقاعد. قام صاحب العمل بتحويل خطة معاش التقاعد ذات المزايا المحددة إلى خطة مساهمة محددة ، لذلك استخدمت جزءًا من هذا المال (68000 دولار) لشراء سيارة ووضع الباقي في خطة تقاعد مقفلة.

الإعلان 3

محتوى المقال

قال جون: “قد يستغرق الأمر بعض الوقت لتسديد أموال المعاش التقاعدي المستخدمة في شراء السيارة”.

كل منهم لديه حوالي 60 ألف دولار في خطة مدخرات التقاعد المسجلة (RRSP) مستثمرة في الصناديق المشتركة ذات المخاطر المتوسطة. يمتلكون منزلاً لأسرة واحدة في أوتاوا تبلغ قيمته حوالي 500000 دولار ، لكن ليس لديهم رهن عقاري أو أي ديون كبيرة أخرى. يقدر جون نفقاتهم الشهرية الحالية بحوالي 3500 دولار مع فائض الدخل الذي يذهب إلى البنك و “سداد” أموال المعاش التقاعدي المستخدمة في شراء السيارة.

رؤيتي الأساسية للتقاعد هي أن أتوقف عن العمل. لدي احتياجات بسيطة للغاية

جون

يعيش الزوجان بشكل متواضع وليس لديهما خطط كبيرة للتقاعد بخلاف السعي وراء المصالح الشخصية ، طالما أن هناك ما يكفي من المال للقيام بذلك.

”أساسياتي رؤية للتقاعد هو أنني أتوقف عن العمل. قال جون: “لدي احتياجات بسيطة للغاية”. “أريد أن أتعلم العزف على الجيتار. ليس لدينا أي خطط سفر كبيرة في الاعتبار. سيكون من الجيد أن تكون قادرًا على تحمل تكاليف السفر ، سواء فعلنا ذلك أم لا ، فهذا شيء مختلف. كانت رحلتنا الأخيرة إلى عالم ديزني في عام 2000. “

محتوى المقال

الإعلان 4

محتوى المقال

ليس للزوجين أطفال ، لكنهما يرغبان في ترك المال لابن أخيهما وأبناء أخيهما.

إذا أرادوا التفاخر ، فإنهم يرغبون في شراء منتجع صحي للسباحة ، والذي سيتطلب بعض التجديدات في المنزل حتى يمكن استخدامه على مدار السنة. ويقدر جون أنها ستتكلف ما بين 80 ألف دولار و 100 ألف دولار ، وأنهم سيأخذون رهنًا عقاريًا على منزلهم للقيام بذلك. ومع ذلك ، فإن أولويتهم الأكبر هي التأكد من أنهم مرتاحون في التقاعد.

“هل هذا سوف يعمل؟” سأل.

ماذا يقول الخبراء

استنادًا إلى الأرقام المقدمة ونمط الحياة المرغوب فيهما ، يمكن لكل من جون وكاثي التقاعد اليوم ، إد رمبلقال مخطط مالي رسوم مقابل الخدمة ومحاسب ضرائب ومدون.

وقال: “إن نفقات أسلوب حياتهم الحالية تبلغ حوالي 3500 دولار شهريًا ، أو 42000 دولار سنويًا ، وهو ما يتطلب دخلاً قدره 46000 دولار سنويًا قبل الضرائب”. معاش جون وحده أكثر من هذا “.

الإعلان 5

محتوى المقال

يوافقه الرأي إليوت أينارسون ، مخطط التقاعد في شركة Exponent Funding Administration ومقرها أوتاوا.

“أرى هذا كثيرًا في ممارستي الخاصة. يبحث الناس عن توضيح ما هو ممكن “. “إنها خالية من الديون ومعاش جون بالإضافة إلى CPP و OAS (تأمين الشيخوخة) عندما يدعي أنها ستقترب على الأرجح من صافي دخله الحالي. هم بخير.”

لكن ريمبل قلقة من أنهم لم يأخذوا في الاعتبار جميع احتياجات الإنفاق المحتملة ، مثل الترفيه والنفقات الطبية والهدايا ، وما إلى ذلك.

“أضفت 2500 دولارًا إضافيًا سنويًا للنفقات الطبية بافتراض توقف أي مزايا صحية عند تقاعده ، و 5000 دولار للعطلات وسيارة بقيمة 68000 دولار كل 10 سنوات ، على افتراض أنهم يريدون الاحتفاظ بسيارة مماثلة لما لديهم وقيادتها لفترة طويلة ،” هو قال. “هذا يصل إلى 56000 دولار في السنة – 64000 دولار قبل الضرائب – أو 4700 دولار شهريًا لإنفاقها لتحقيق نمط حياة التقاعد المطلوب.”

الإعلان 6

محتوى المقال

ويوصي بإلقاء نظرة فاحصة على الأموال الإضافية (حوالي 2200 دولار) التي يأتون إليها كل شهر. في الوقت الحالي ، ليس من الواضح إلى أين تتجه. إذا لم يفعلوا شيئًا به ، فسيبدأون ببطء في إنفاق المزيد وسيصبح جزءًا من إنفاق أسلوب حياتهم.

يوصي ريمبل جون بتقسيم 18000 دولار من معاشه التقاعدي مع كاثي حتى يكون كلاهما في أدنى شريحة ضريبية. سيوفر هذا 1500 دولار سنويًا ويضمن عدم استرداد مدفوعات OAS الخاصة بهم.

وقال: “يجب على كلاهما تحويل RRSPs إلى صندوق دخل تقاعد مسجل وصندوق دخل الحياة ، والبدء في سحب الحد الأدنى من السحب عندما يتقاعد كاثي في 63 ويبلغ جون 70 عامًا”.

بالنسبة إلى وقت المطالبة بمزايا CPP ، قال Rempel إن أهم اعتبارين هما عوائد الاستثمار والضرائب.

الإعلان 7

محتوى المقال

وقال: “نظرًا لأنهم يستثمرون في الصناديق المشتركة المتوازنة ، فإن معدل عائدهم يجب أن يكون مماثلاً لـ CPP ، حوالي خمسة في المائة سنويًا”. “من المحتمل أن يدفعوا ضرائب أقل إذا بدأوا برنامج John’s CPP و OAS في سن 70 عندما تقاعد كاثي ، و Cathy CPP في 63 عندما تقاعدت و OAS في سن مبكرة هي 65.”

بناءً على قيمته ، قال أينارسون إنه قد يكون من المنطقي عدم استخدام جسر المعاشات التقاعدية الذي يستطيع جون الوصول إليه واستخدامه بدلاً من ذلك للتغلب على أي ثغرات حتى يدعي CPP ، ولكن منتجع السباحة في متناولهم.

“التقاعد يتعلق بالتدفق النقدي. إذا كانت النفقات حوالي 3500 دولار فقط ، فيمكنهم الحصول على حد ائتماني أو رهن عقاري والعمل بشكل مريح يكلف احتياجات التدفق النقدي الخاصة بهم ، “قال. “إنه أمر ممكن للغاية ، خاصة إذا كانت كاثي ستستمر في العمل لمدة سبع إلى ثماني سنوات قادمة. يمكنهم التأكد من سداد رينو منتجع السباحة في الوقت الذي تتقاعد فيه لتشعر بقدر إضافي من الأمان “.

الإعلان 8

محتوى المقال

وأضاف أينارسون أنهم إذا كانوا لا يمانعون نفسيًا في تحمل الديون ، فيمكنهم الحصول على رهن عقاري طويل الأجل لسداد المنتجع الصحي مقدمًا.

كما يوصي باستثمار فائض دخلهم في الداخل حسابات توفير معفاة من الضرائب.

-

رجل متقاعد يعيش على مدخرات نقدية يرتكب خطأ

-

يريد الزوجان التقاعد مبكرًا ، ويأملان في الحصول على معاشات تقاعدية حكومية كافية

-

هل يمكننا التقاعد على 170 ألف دولار والحفاظ على نمط حياتنا؟

وقال: “إنها أداة ادخار رائعة للزوجين إذا احتاجا إلى أموال إضافية وأيضًا لتجميع الأموال من أجل التركة ، والتي يمكن أن يتركوها لأبناء وأبناء إخوتهم”.

* تم تغيير الأسماء لحماية الخصوصية.

_____________________________________________________________

إذا كنت تحب هذه القصة ، اشتراك في النشرة الإخبارية FP Investor.

_____________________________________________________________

تعليقات

تلتزم Postmedia بالحفاظ على منتدى نشط ومدني للمناقشة وتشجيع جميع القراء على مشاركة آرائهم حول مقالاتنا. قد تستغرق التعليقات ما يصل إلى ساعة للإشراف عليها قبل ظهورها على الموقع. نطلب منك الحفاظ على تعليقاتك ذات صلة ومحترمة. لقد قمنا بتمكين إشعارات البريد الإلكتروني – ستتلقى الآن بريدًا إلكترونيًا إذا تلقيت ردًا على تعليقك ، أو إذا كان هناك تحديث لسلسلة تعليق تتابعها أو إذا كان مستخدم تتابع التعليقات. زرنا إرشادات المجتمع لمزيد من المعلومات والتفاصيل حول كيفية ضبط ملف إعدادات البريد الإلكتروني.

انضم إلى المحادثة