مصدر هنا.

يبدو أن التضخم آخذ في التضاؤل. التغيير التقليدي منذ عام:

التغييرات من شهر إلى شهر أصبحت الآن فجأة أكثر شيوعًا في الطريق إلى أسفل مما كانت عليه في الطريق:

تقول النظرية المالية القياسية 101 أن الانفجار المالي البالغ 5 تريليونات دولار سيؤدي إلى زيادة في مستوى الأسعار ، لتضخيم الديون المستحقة. لكن هذا التضخم يختفي في النهاية ، حتى لو لم يفعل بنك الاحتياطي الفيدرالي شيئًا. يختفي بشكل أسرع قليلاً إذا رفع الاحتياطي الفيدرالي أسعار الفائدة. الرسم البياني المركزي: إليك ما يحدث ردًا على صدمة مالية كبيرة ، إذا لم يفعل الاحتياطي الفيدرالي شيئًا. التضخم يرتفع لكنه يتلاشى مع تضخم الدين الجديد. (π هو التضخم ، x هو فجوة الإنتاج (حالة أو احتمال ثابت للإنتاج) ، p هو مستوى السعر ، أنا معدل الفائدة.هذه دالة استجابة اندفاعية ، كيف تتغير المتغيرات استجابة للصدمة ، وبالتالي تستند إلى الصفر. )

لذلك ، بينما كان التضخم لا يزال في ازدياد ، بدأ هنا، مارس الماضي ، هنا مطولاً لمؤتمر هوفر للسياسة النقدية الذي نُشر باسم “تضخم الماضي والحاضر والمستقبل ،“مقطر أكثر هنا مع المسودة الأولى لـ “التواريخ المالية، ” هنا مع وضوح نماذج الوقت المستمر ، هنا في وول ستريت جورنال و هنا مع الصور، هنا في المسودة الأولى من “التوقعات وحياد أسعار الفائدة، “لقد خرجت في موقف مع وجهة نظر مفادها أن التضخم سوف ينحسر ، حتى بدون رفع الاحتياطي الفيدرالي لأسعار الفائدة بشكل كبير. ثم ، تم تحديث هنا كما بدأ التضخم في التراجع بعد كل شيء. (حسنًا ، يبدو أنني أشير إلى نفس النقطة عدة مرات!)

أسمي هذه “التجربة العظيمة الثانية” ، كما تقول النظرية التقليدية ، يحتاج بنك الاحتياطي الفيدرالي إلى رفع أسعار الفائدة بشكل كبير فوق التضخم الحالي لخفض التضخم.

الآن ، إلى وجهة نظر لوثر. أليست هذه جولة انتصار لـ “فريق عابر” ، الرأي القائل بأن التضخم هو مجرد “صدمات عرض” تختفي من تلقاء نفسها؟

لا ، إن “صدمة العرض” من شأنها أن ترفع الأسعار بشكل مؤقت ، وبعد ذلك الأسعار سيعود إلى طبيعته بمجرد انتهاء صدمة العرض. لا يمكن لصدمة العرض وحدها أن ترفع مستوى السعر بشكل دائم. كيف يعمل مستوى السعر؟

أدى التضخم التراكمي إلى رفع مستوى السعر بنسبة 10-20٪ ، اعتمادًا على ما تعتقده بشأن الاتجاه السابق. تقول وجهة نظر “صدمة العرض” الخالصة أننا يجب أن نختبر الآن فترة متماثلة الانكماش لجلب مستوى السعر العودة إلى حيث كانت ، أو على الأقل إلى ذلك بالإضافة إلى اتجاه 2٪. تقول النظرية المالية أو وجهة نظر “الطلب” أن صدمة مستوى السعر هذه دائمة ، أو على الأقل حتى يأتي شيء آخر ؛ سيكون من الضروري تقليص النفقات المالية لخفض مستوى السعر إلى حيث كان.

حسنًا ، لم يحدث ذلك بعد. لا تثبت النهاية الحالية للتضخم أن وجهة نظر “صدمة العرض” صحيحة. ربما ستفعل. إذا حصلنا على فترة انكماش بنسبة 10٪ ، تمامًا كما لم تكن مرتبطة بإجراءات الاحتياطي الفيدرالي مثل التضخم ، فإن نظرة صدمة العرض يمكن أن تأخذ منعطفًا “لقد أخبرناك بذلك”. رغم ذلك ، بالطبع ، لا يوجد شيء في علم الاقتصاد بهذه البساطة.

ماذا حدث بعد ذلك؟ في نموذج النظرية المالية البسيط ، يمكن لمجلس الاحتياطي الفيدرالي خفض التضخم اليوم ، ولكن فقط بجعل التضخم المستقبلي أسوأ قليلاً. هذا مرغوب فيه ايضا في الآونة الأخيرة هوفر المائدة المستديرة للسياسة الاقتصادية، لقد قمت بعمل الرسم البياني التالي:

البداية هي نفسها الرسم البياني الأخير – الاستجابة لصدمة مالية بنسبة 1٪ عندما لا يفعل الاحتياطي الفيدرالي شيئًا. الآن أسأل ، ماذا لو انتظر الاحتياطي الفيدرالي لمدة عام ثم بدأ في رفع أسعار الفائدة. ترى على المدى القصير أن بنك الاحتياطي الفيدرالي يخفض التضخم بشكل أسرع مما قد ينخفض. ومع ذلك ، يتعين علينا تضخيم الديون في مرحلة ما ما لم تستيقظ السياسة المالية وتقرر سدادها بقوة أكبر. لذلك نحصل على مزيد من التضخم على المدى الطويل. أسمي ذلك “حساب سعر الفائدة غير السار.”

هذا يقودني إلى القلق بشأن مستقبل 1975:

ينخفض معدل التضخم دون تدخل كبير من بنك الاحتياطي الفيدرالي ، ونبتهج جميعًا ، ولكن بعد ذلك يتعطل ربما عند حوالي 4٪. وننتظر الصدمة التالية ، وسط الحجج المخيفة في السبعينيات من القرن الماضي بأنه يجب علينا التعود على التضخم ، ورفع هدف التضخم ، وهو مكلف للغاية لخفضه ، أو أن الأمر كله يتعلق حقًا بتضارب بين العمال والمديرين في الأسعار على أي حال.

أنا أكثر حذرًا من هذا. يحتوي الرسم البياني لتأثيرات السياسة النقدية على مكونات غير مستقرة فيه. ومع ذلك ، يجب عليك استخدام النموذج الذي لديك ، وليس النموذج الذي كنت تتمنى أن يكون لديك.

في ملاحظة التفاؤل ، يظل التضخم المتوقع على المدى الطويل ومستوى الأسعار تحت سيطرة بنك الاحتياطي الفيدرالي ، حتى في نموذج نظريتي المالية. بعد أن تم تضخيم الانفجار المالي بعيدًا ، يمكن لمجلس الاحتياطي الفيدرالي إعادة الوضع إلى طبيعته برفق. خطوة السلم ليست واقعية بالطبع ، لكنها مصممة لإظهار الآلية.

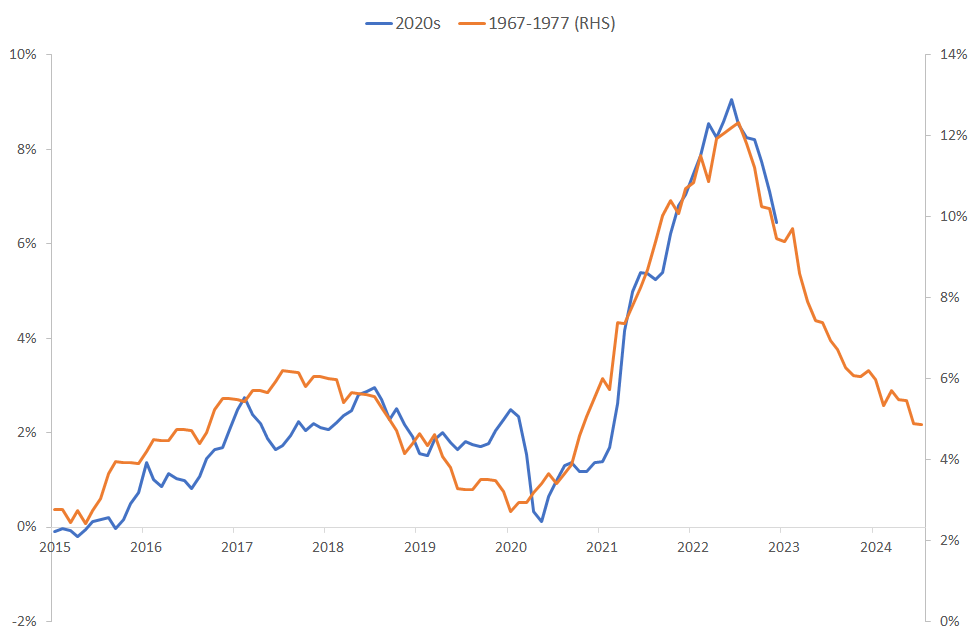

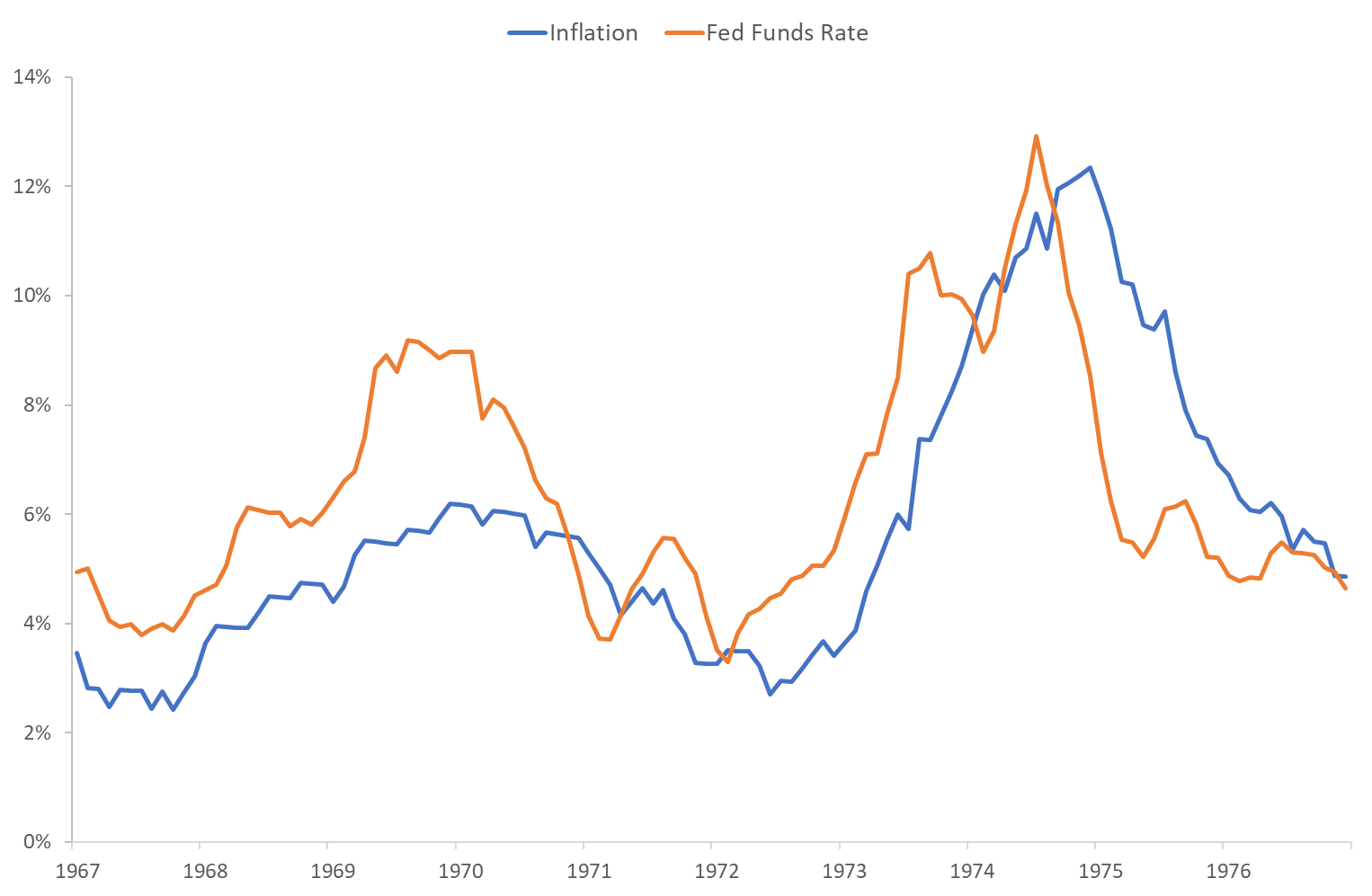

تحديث: جيسبر رانجفيد تراكب التضخم في أواخر الستينيات حتى عام 1975 إلى التضخم اليوم ،

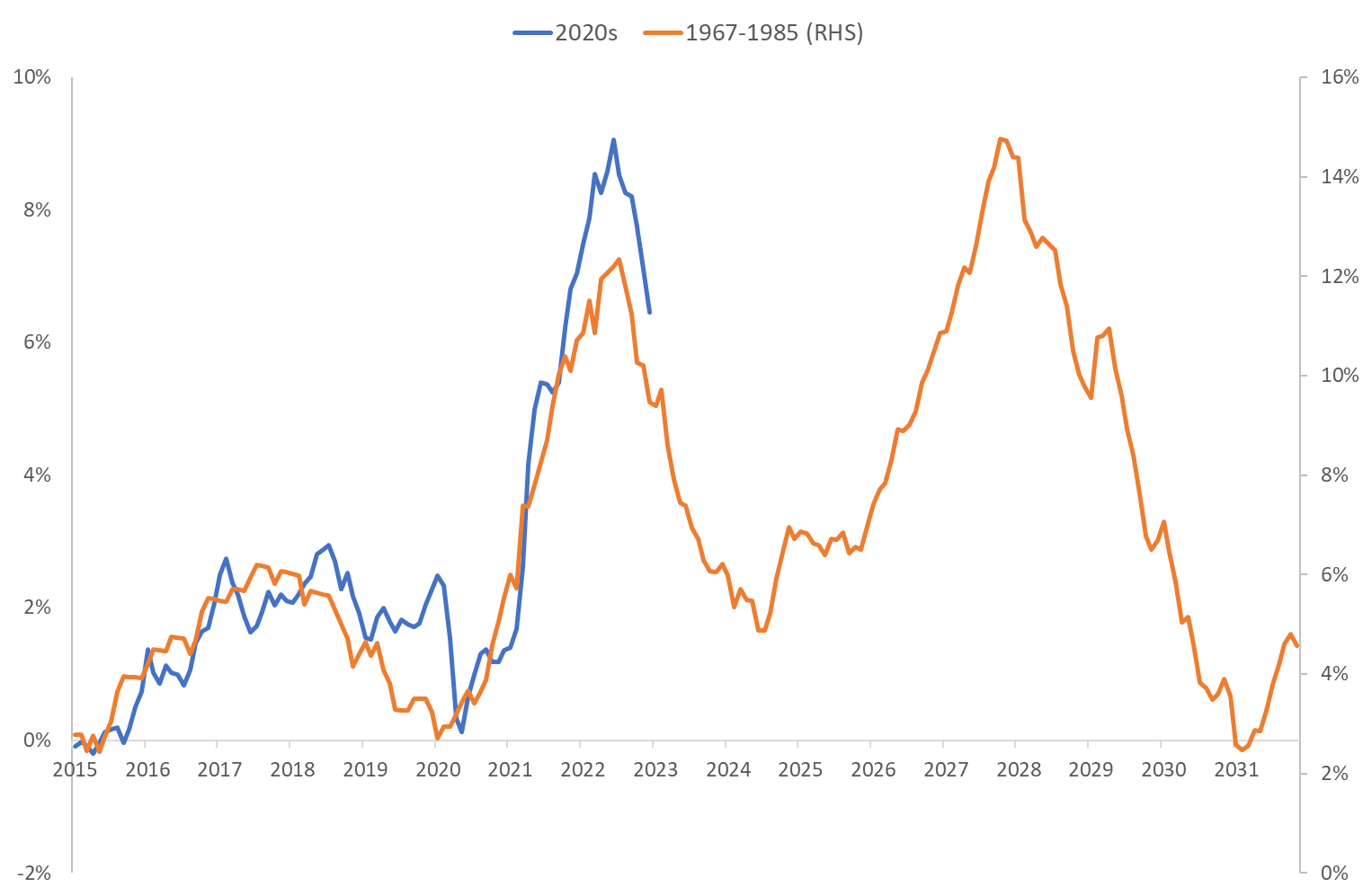

إذا كان هذا يجعلك تشعر بتحسن ، فإنه يخطط بعد ذلك للتضخم خلال أوائل الثمانينيات ،

الآن أنت ترى بشكل أكثر دقة قلقي بشأن مستقبلنا. تخفيف التضخم ، والركود ، والانفجار المالي (1975 كان أكبر عجز أولي منذ الحرب العالمية الثانية) ، وصدمة نفطية ، وها نحن ذا مرة أخرى.

يشير جيسبر مع ذلك إلى اختلاف استجابة بنك الاحتياطي الفيدرالي للتضخم الآن مقارنة بعام 1975. ثم:

الآن:

|

تشير هذه المقارنة إلى أحد احتمالين. 1) هذه المرة ستكون مختلفة. 2) بنك الاحتياطي الفيدرالي أقل قوة بكثير في الخير أو الشر مما تعتقد.