غالبًا ما نلخص أن النظرية المالية هي نظرية لمستوى السعر: يتم تعديل مستوى السعر بحيث تساوي القيمة الحقيقية للدين الحكومي القيمة الحالية للفوائض. يبدو أن هذا التوصيف يترك الأمر لدور ثانوي. ولكن مع وجود أي ثبات بسيط في الأسعار ، فإن النظرية المالية هي في الحقيقة نظرية مالية للتضخم. يجب أن يوضح المثلان التاليان النقطة ، وهما نقطة انطلاق جيدة لفهم ماهية النظرية المالية حقًا. تم دفن هذه النقطة إلى حد ما في الفصل 5.7 من النظرية المالية لمستوى السعر.

ابدأ باستجابة الاقتصاد لصدمة مالية لمرة واحدة ، وهو انخفاض غير متوقع بنسبة 1٪ في مجموع الفوائض الحالية والمستقبلية المتوقعة ، دون تغيير في سعر الفائدة ، في الوقت 0. النموذج أدناه ، ولكن نقطة اليوم هي الحدس ، وليس التحديق في المعادلات. هذه هي النسخة ذات الوقت المستمر من النموذج ، والتي توضح النقاط البديهية.

|

| الاستجابة لصدمة مالية بنسبة 1٪ في الوقت 0 دون تغيير في أسعار الفائدة |

تؤدي الصدمة المالية التي حدثت لمرة واحدة إلى تضخم مطول. مستوى السعر لا يتحرك على الإطلاق في تاريخ الصدمة. يفقد حاملو السندات قيمة من فترة ممتدة من أسعار الفائدة الحقيقية السلبية – أسعار الفائدة الاسمية أقل من التضخم.

ماذا يحدث هنا؟ معادلة تقييم الدين الحكومي بالديون الآنية وبعد نظر كامل هي [V_{t}=frac{B_{t}}{P_{t}}=int_{tau=t}^{infty}e^{-int_{w=t}^{tau}left( i_{w}-pi_{w}right) dw}s_{tau}dtau] حيث (B ) هو المبلغ الاسمي للدين ، (P ) هو مستوى السعر ، (i ) هو معدل الفائدة ( pi ) التضخم و (s ) هي فوائض أولية حقيقية . نحن نخصم بسعر الفائدة الحقيقي (i- pi ). يمكننا استخدام معادلة التقييم هذه لفهم المتغيرات قبل وبعد الاحتمال لمرة واحدة صفر “صدمة MIT”.

مع الأسعار المرنة ، لدينا معدل فائدة حقيقي ثابت ، لذلك (i_w- pi_w ). وبالتالي ، إذا كانت هناك قفزة هبوطية في ( int _ { tau = t} ^ { infty} e ^ {- r tau} s _ { tau} d tau ) ، كما افترضت أن أجعل الحبكة ، إذًا يجب أن يكون هناك قفزة تصاعدية في مستوى السعر (P_t ) لخفض قيمة الديون المستحقة. (وبالمثل ، يجب أن يقابل عنصر الانتشار للفوائض مكون انتشار في مستوى السعر.) يتم تعديل مستوى السعر الأولي بحيث تساوي القيمة الحقيقية للديون القيمة الحالية للفوائض. هذا هو الفهم القياسي للنظرية المالية لمستوى السعر. لا يمكن جعل حاملي الديون قصيرة الأجل يخسرون من التضخم المتوقع في المستقبل.

لكن هذه ليست الطريقة التي تعمل بها المحاكاة في الشكل ، مع ثبات الأسعار. نظرًا لأن كلا من (B_t ) و (P_t ) على الجانب الأيسر من معادلة تقييم الدين الحكومي لا يمكن أن يقفز ، لا يمكن للجانب الأيسر نفسه القفز. بدلاً من ذلك ، تحدد معادلة تقييم الدين الحكومي أيهما طريق معدل التضخم ( { pi_w } ) الذي ينتج عنه ، مع معدل الفائدة الاسمي الثابت (i_w ) ، معدلات فائدة حقيقية أقل بما يكفي ( {i_w- pi_w } ) بحيث يكون الخصم الأقل المعدل يعوض الفائض الأقل. يفقد حاملو السندات قصيرة الأجل القيمة حيث يتم تضخيم ديونهم ببطء خلال فترة انخفاض أسعار الفائدة الحقيقية ، وليس في قفزة مستوى الأسعار الفورية.

في نموذج السعر الثابت هذا ، لا يمكن أن يقفز مستوى السعر أو ينتشر لأن جزءًا صغيرًا من الشركات فقط يمكنه تغيير سعره في أي لحظة في الوقت المناسب. السعر مستوى مستمر وقابل للتفاضل. التضخم معدل يمكن أن تقفز أو تنتشر ، وهي تفعل ذلك هنا ؛ يبدأ مستوى السعر في الارتفاع. بينما نقوم بتقليل ثبات السعر ، يحدث ارتفاع مستوى السعر بشكل أسرع ، ويقترب بسلاسة من حد قفزة مستوى السعر للأسعار المرنة.

باختصار ، لا تعمل النظرية المالية عن طريق تغيير مستوى السعر الأولي. تحدد النظرية المالية مسار معدل التضخم. إنها حقًا نظرية مالية للتضخم ، لتحديد سعر الفائدة الحقيقي.

يظل النموذج غير الاحتكاك دليلاً لكيفية تصرف نموذج السعر اللاصق على المدى الطويل. في نموذج عدم الاحتكاك ، تحدد السياسة النقدية التضخم المتوقع عبر (i_t = r + E_t pi_ {t + 1} ) أو (i_t = r + pi_t ) ، بينما تحدد السياسة المالية تضخمًا غير متوقع ( pi_ {t +1} -E_t pi_ {t + 1} ) أو (dp_t / p_t-E_t dp_t / p_t ). على المدى الطويل من المحاكاة التي أجريتها ، يرتفع مستوى السعر بلا هوادة لخفض قيمة الدين ، ويحدد سعر الفائدة التضخم المتوقع على المدى الطويل. لكن هذا التوصيف طويل المدى لا يوفر حدسًا مفيدًا لمسار التردد العالي ، وهو ما نريد عادةً تفسيره وتحليله.

إنه توصيف أفضل لهذه الديناميات أن السياسة النقدية – سعر الفائدة الاسمي – تحدد مجموعة من مسارات تضخم التوازن ، والسياسة المالية تحدد أي من هذه المسارات هو التوازن الكلي ، مما يؤدي إلى تضخيم الدين الأولي بما يكفي تضاهي الانخفاض في الفوائض.

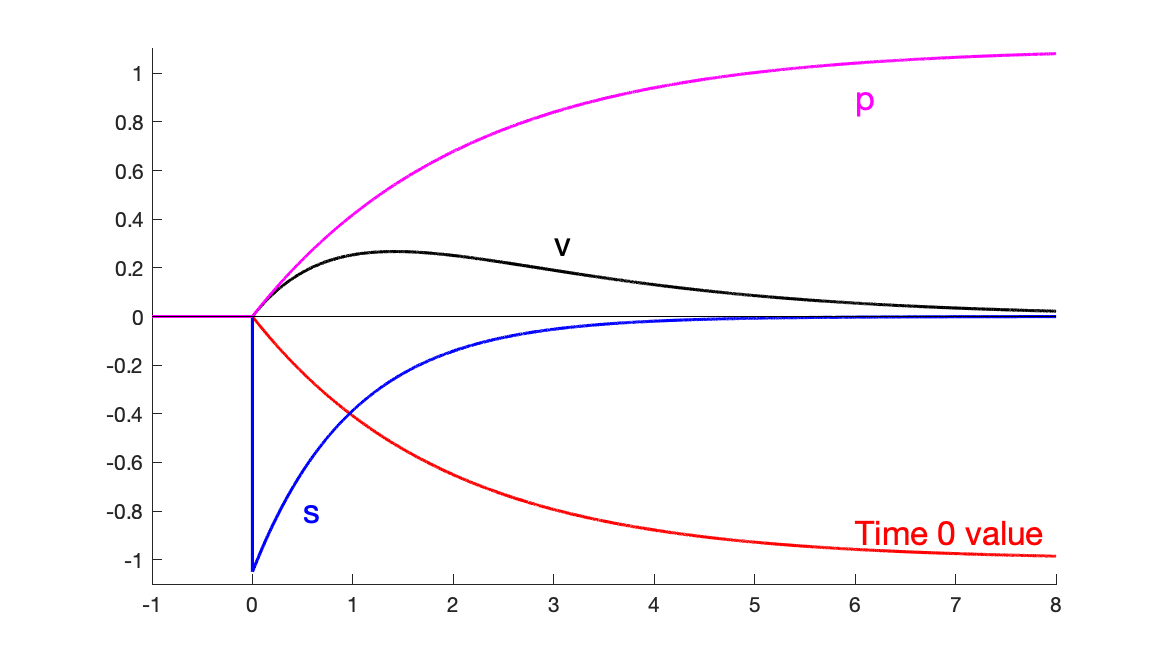

|

| الاستجابة لصدمة العجز بنسبة 1٪ في الوقت 0 دون تغيير في سعر الفائدة |

يعطي هذا الرسم البياني الثاني مزيدًا من التفاصيل حول محاكاة الصدمة المالية ، حيث يرسم الفائض الأساسي (s ) ، وقيمة الدين (v ) ، ومستوى السعر (ع ). يتبع الفائض AR (1). استمرار ذلك AR (1) لا علاقة له بمسار التضخم. كل ما يهم هو الصدمة الأولية للتيار المخفض للفوائض. (لقد أثارت ضجة كبيرة في FTPL أنه لا يجب عليك استخدام عملية فائض AR (1) لمطابقة البيانات المالية ، نظرًا لأن معظم الصدمات المالية لها استجابة على شكل حرف s ، حيث تتوافق حالات العجز مع فوائض أكبر. ومع ذلك ، لا يزال من المفيد استخدم AR (1) لدراسة كيفية استجابة الاقتصاد لهذا المكون من الصدمة المالية التي لا يتم سدادها.)

لمعرفة كيف ينتهي حملة السندات الأوليون بتمويل العجز ، تتبع قيمة استثمارات حاملي السندات هؤلاء ، وليس القيمة الإجمالية للديون. وتشمل الأخيرة مبيعات الديون التي تمول العجز. القيمة الحقيقية لاستثمار السندات المحتفظ بها في الوقت 0 ، ( hat {v} ) ، تتبع [d hat{v}_t = (r hat{v}_t + i_t – pi_t)dt. ] أرسم القيمة الزمنية الصفرية لهذه المحفظة ، [e^{-rt} hat{v}_t.] كما ترى ، تنخفض هذه القيمة بسلاسة إلى -1٪. هذه هي الكمية التي تتطابق مع نسبة 1٪ التي ينخفض بها الفائض. (اخترت الصدمة الفائضة الأولية (d varepsilon_ {s، t} = 1 / (r + eta_s) ) بحيث ( int _ { tau = 0} ^ infty e ^ {- r tau} tilde {s} _t d tau = -1. ))

|

| الاستجابة لصدمة أسعار الفائدة في الوقت 0 دون تغيير في الفوائض |

يعرض الرسم البياني الثالث الاستجابة لارتفاع دائم غير متوقع في سعر الفائدة. مع الديون طويلة الأجل ، ينخفض التضخم في البداية. يمكن لمجلس الاحتياطي الفيدرالي استخدام هذا الانخفاض المؤقت لتعويض بعض التضخم المالي. التضخم يرتفع في نهاية المطاف لتلبية معدلات الفائدة. معظم الزيادات في أسعار الفائدة ليست دائمة ، لذلك لا نرى في كثير من الأحيان هذه الخاصية الحيادية أو الاستقرار على المدى الطويل. يأتي الانخفاض الأولي في أسعار الفائدة في هذا النموذج من الديون طويلة الأجل. كما يظهر الخط المتقطع ، مع ارتفاع معدل تضخم الديون ذات النضج الأقصر على الفور. مع الديون الآنية ، يتبع التضخم معدل الفائدة بالضبط.

مرة أخرى ، في نموذج الوقت المستمر هذا ، لا يتحرك مستوى السعر على الفور. يؤدي ارتفاع معدل الفائدة إلى فترة انخفاض التضخم ، وليس انخفاض مستوى السعر.

بالنسبة للديون طويلة الأجل ، فإن معادلة التقييم الاستبصار المثالي هي [V_{t}=frac{Q_tB_{t}}{P_{t}}=int_{tau=t}^{infty}e^{-int_{w=t}^{tau}left( i_{w}-pi_{w}right) dw}s_{tau}dtau. ] حيث (Q_t ) هو السعر الاسمي للدين الحكومي طويل الأجل. الآن ، مع الأسعار المرنة ، فإن السعر الحقيقي ثابت (i_w = pi_w ). مع عدم وجود تغيير في الفائض ( {s_ tau } ) ، لا يمكن تغيير الجانب الأيمن. ثم يتبع التضخم ( { pi_w } ) ببساطة نمط AR (1) لسعر الفائدة. ومع ذلك ، فإن ارتفاع أسعار الفائدة الاسمية يؤدي إلى قفزة هبوطية أو انتشار في سعر السند (Q_t ). مع تحديد (B_t ) مسبقًا ، يجب أن يكون هناك قفزة هبوطية أو انتشار في مستوى السعر (P_t ). بهذه الطريقة ، حتى مع الأسعار المرنة ، مع الديون طويلة الأجل ، يمكننا أن نرى لحظة تؤدي فيها أسعار الفائدة المرتفعة إلى خفض التضخم قبل أن يبدأ الحياد “ طويل الأجل ”.

كيف لا يقفز مستوى السعر أو ينتشر مع الأسعار الثابتة؟ الآن تم تحديد (B_t ) و (P_t ) مسبقًا على الجانب الأيسر من معادلة التقييم. لا تزال معدلات الفائدة الاسمية المرتفعة ( {i_w } ) تقود قفزة هبوطية أو انتشارًا في سعر السند (Q_t ). مع عدم وجود تغيير في (s_ tau ) ، يجب فتح السبريد (i_w- pi_w ) لمطابقة القفزة الهبوطية في سعر السند (Q_t ) ، وهو ما نراه في المحاكاة. بدلاً من قفزة هبوطية فورية في مستوى السعر ، هناك بدلاً من ذلك فترة طويلة من التضخم المنخفض ، وانخفاض مستوى الأسعار البطيء ، تليها زيادة تدريجية في التضخم.

مرة أخرى ، يوفر النموذج غير الاحتكاك حدسًا لسلوك المحاكاة على المدى الطويل. يذكرنا انخفاض مستوى الأسعار على مدى ثلاث سنوات بالقفزة الهبوطية ؛ إن الارتفاع النهائي للتضخم ليتناسب مع سعر الفائدة يذكرنا بالارتفاع الفوري للتضخم. ولكن مرة أخرى ، في الديناميكيات الفعلية لدينا بالفعل نظرية emph {التضخم} ، وليس نظرية emph {مستوى السعر} ، حيث لا يقفز مستوى السعر على الإطلاق من حيث التأثير. مرة أخرى ، تولد معادلة التقييم مسارًا للتضخم ، لسعر الفائدة الحقيقي ، وليس تغييرًا في قيمة مستوى السعر الأولي.

تبقى الدروس العامة لهذين التمرينين البسيطين:

كل من السياسة النقدية والمالية تدفع التضخم. إن التضخم ليس ظاهرة نقدية دائمًا وفي كل مكان ، ولكنه ليس ماليًا دائمًا وفي كل مكان.

على المدى الطويل ، تحدد السياسة النقدية تمامًا مستوى السعر المتوقع. نظرًا لأن معدل التضخم ينتهي بمطابقة سعر الفائدة ، فإن التضخم سوف يذهب أينما يرسله بنك الاحتياطي الفيدرالي. إذا انخفض سعر الفائدة إلى ما دون الصفر (هذه انحرافات عن الحالة المستقرة ، وهذا ممكن) ، فسوف يؤدي إلى انخفاض التضخم معه ، وسينخفض مستوى السعر على المدى الطويل.

يمكن للمرء أن ينظر إلى الوضع الحالي على أنه التأثير الدائم لصدمة مالية ، كما في الرسم البياني الأول. يمكن للمرء أن يرى خيار بنك الاحتياطي الفيدرالي لكبح التضخم على أنه القدرة على إضافة ديناميكيات الرسم البياني الثاني.

لا تنزعج من ديناميكيات AR (1) البسيطة. أولاً ، هذه ردود فعل على صدمة واحدة حدثت لمرة واحدة. تحتوي الحلقات التاريخية عادة على صدمات متعددة. خاصة عندما نختار حدثًا سابقًا استنادًا إلى ارتفاع التضخم ، فمن المرجح أن التضخم جاء من عدة صدمات متتالية ، وليس صدمة لمرة واحدة. ثانيًا ، من السهل نسبيًا إضافة ديناميكيات على شكل حدبة إلى هذه الأنواع من الاستجابات ، من خلال الأجهزة القياسية مثل تفضيلات استمرار العادة أو تراكم رأس المال مع تكاليف التعديل. أيضًا ، تحتوي النماذج الكاملة على صدمات هيكلية إضافية ، لمنحنيات IS أو Phillips هنا على سبيل المثال. نحن نحلل التاريخ من خلال الاستجابات لتلك الصدمات أيضًا ، مع قواعد السياسة التي تتفاعل مع التضخم والإنتاج والديون وما إلى ذلك.

النموذج الذي أستخدمه لهذه المحاكاة البسيطة هو نسخة مبسطة من النموذج المقدم في FTPL 5.7.

$$ begin {align} E_t dx_ {t} & = sigma (i_ {t} – pi_ {t}) dt E_t d pi_ {t} & = left ( rho pi_ {t} – kappa x_ {t} proper) dt dp_ {t} & = pi_ {t} dt E_t dq_ {t} & = left[ left( r+omegaright) q_{t}+i_{t}right] dt dv_ {t} & = left (rv_ {t} + i_ {t} – pi_ {t} – tilde {s} _ {t} proper) dt + (dq_t – E_t dq_t) d tilde {s} _ {t} & = – eta_ {s} tilde {s} _ {t} + d varepsilon_ {s، t} di_ {t} & = – eta_ {i} i_t + د varepsilon_ {i، t}. نهاية {محاذاة} $$

أنا أستخدم المعلمات ( kappa = 1 ) ، ( sigma = 0.25 ) ، (r = 0.05 ) ، ( rho = 0.05 ) ، ( omega = 0.05 ) ، تم اختيارها لعمل تبدو الرسوم البيانية جميلة. (x ) هو فجوة الإنتاج ، (i ) هو سعر الفائدة الاسمي ، ( pi ) هو التضخم ، (p ) هو مستوى السعر ، (q ) هو سعر محفظة السندات الحكومية ، ( omega ) يلتقط بنية هندسية للدين الحكومي ، مع القيمة الاسمية عند الاستحقاق (ي ) متراجعة عند (e ^ {- omega j} ) ، (v ) هي القيمة الحقيقية الدين الحكومي ، ( tilde {s} ) هو الفائض الأساسي الحقيقي الذي تم قياسه من خلال القيمة الثابتة للدين ، والرموز المتبقية عبارة عن معلمات.

شكراً جزيلاً لتيم تايلور وإريك ليبر للمحادثات التي أدت إلى هذا التقطير ، إلى جانب المحادثات المتطورة.