قبل أيام قليلة ألقيت حديثًا قصيرًا حول هذا الموضوع. لقد استلهمت جزئيًا من تعليق صغير تم الإدلاء به في ندوة ، تقريبًا “بالطبع نعلم جميعًا أنه إذا كانت الأسعار ثابتة ، فإن المعدلات الاسمية الأعلى ترفع معدلات حقيقية أعلى ، مما يقلل الطلب الكلي ويخفض التضخم.” ربما “نعرف” ذلك ، لكنه ليس موجودًا بسهولة في نماذجنا كما نعتقد. وهذا أيضًا يبلور بعض الأعمال الجارية “توقعات وحيادية أسعار الفائدة” مشروع.

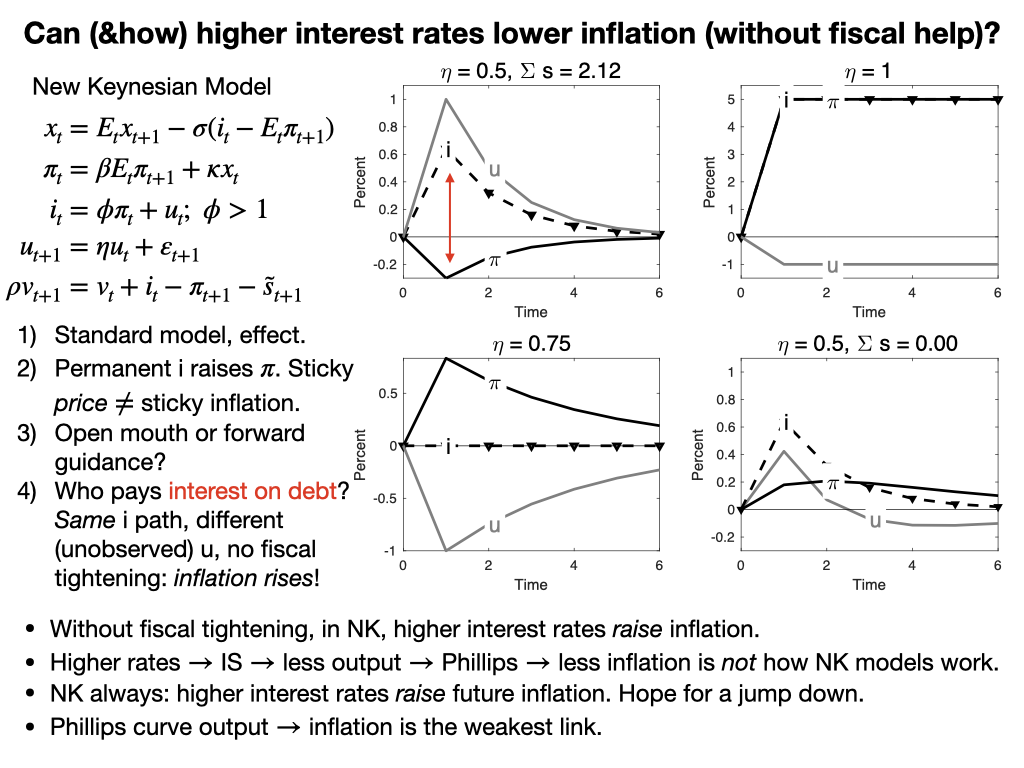

المعادلات هي النموذج الكينزي الجديد المعياري تمامًا. المعادلة الأخيرة تتبع تطور القيمة الحقيقية للدين ، والتي عادة ما تكون في هوامش ذلك النموذج.

حسنًا ، أعلى اليمين ، النتيجة القياسية. هناك صدمة إيجابية ولكن مؤقتة لقاعدة السياسة النقدية ، ش. ترتفع أسعار الفائدة ثم تعود ببطء. التضخم ينخفض. الصيحة. (ينخفض الإخراج أيضًا ، كما يصر منحنى فيليبس.)

يجب أن يمنحك الرسم البياني التالي وقفة عند تفسيرك للرسم الأول. ماذا لو ارتفع سعر الفائدة باستمرار؟ تضخم اقتصادي يرتفع، مطابقة فجأة وبشكل كامل لارتفاع سعر الفائدة! ومع ذلك ، فإن الأسعار ثابتة تمامًا – ok = 0.1 هنا. هنا دفعت المثابرة على طول الطريق إلى 1 ، لكن هذا ليس بالغ الأهمية. مع أي ثبات فوق 0.75 ، تؤدي أسعار الفائدة المرتفعة إلى ارتفاع التضخم.

ماذا يحدث هنا؟ الأسعار هي لزجة ، ولكن تضخم اقتصادي ليس لزج. في نموذج كالفو ، يمكن لعدد قليل فقط من الشركات تغيير السعر في أي لحظة ، لكنها تتغير بمقدار كبير ، وبالتالي يمكن أن يرتفع معدل التضخم على الفور كما يحدث. أعتقد أن الكثير من الحدس يريد تضخم اقتصادي أن تكون لزجة ، بحيث يمكن أن يرتفع التضخم ببطء بعد الصدمة. هذه هي الطريقة التي يبدو أنها تعمل بها في العالم ، لكن الأسعار ثابتة لا تسليم تلك النتيجة. ومن ثم ، فإن سعر الفائدة الحقيقي لا يتغير على الإطلاق استجابة لهذا الارتفاع المستمر في أسعار الفائدة الاسمية. الآن ربما يكون التضخم لزجًا ، والتكاليف تنطبق على المشتق وليس المستوى ، ولكن لا يوجد مطلقًا من الكتابات الهائلة حول ثبات السعر في الاعتبار هذا الاحتمال أو كيف يمكن أن يكون صحيحًا في العالم ، على الأقل بقدر ما أعرف. اسمحوا لي أن أعرف إذا كنت مخطئا. على الأقل ، آمل أن أكون قد بدأت في تقويض إيمانك بأن لدينا جميعًا نماذج كتب مدرسية سهلة حيث تؤدي أسعار الفائدة المرتفعة إلى خفض التضخم بشكل موثوق.

(نعم ، الصدمة سلبية. انظر إلى قاعدة تايلور. يحدث هذا كثيرًا في هذه النماذج ، وهذا سبب آخر قد يجعلك تقلق. صدمة يمكن أن تذهب في اتجاه مختلف عن oأسعار الفائدة المستحقة.)

تقلل اللوحة 3 من استمرار الصدمة إلى 0.75 تم اختيارها بذكاء. الآن (مع سيجما = 1 ، كابا = 0.1 ، فاي = 1.2) ، يتحرك التضخم الآن مع عدم وجود تغيير في سعر الفائدة على الإطلاق. يعلن الاحتياطي الفيدرالي عن الصدمة ويقفز التضخم من تلقاء نفسه. أسمي هذه “سياسة اختيار التوازن” أو “سياسة الفم المفتوح”. يمكنك اعتبار هذا على أنه ميزة أو خطأ. إذا كنت تؤمن بهذا النموذج ، يمكن لمجلس الاحتياطي الفيدرالي تحريك التضخم بمجرد إلقاء الخطب! يمكنك اعتبار هذا بمثابة “توجيه أمامي” قوي. أو يمكنك اعتباره مكسرات. على أي حال ، إذا كنت تعتقد أن آلية بنك الاحتياطي الفيدرالي لخفض التضخم هي رفع أسعار الفائدة الاسمية ، فإن التضخم ثابت ، وترتفع المعدلات الحقيقية ، وينخفض الإنتاج وينخفض التضخم ، حسنًا ، هذه حالة أخرى يقول فيها النموذج القياسي شيئًا آخر تمامًا.

اللوحة 4 هي بالطبع حصاني الرئيسي للهواية هذه الأيام. أطرح السؤال في اللوحة 1 بالخط الأحمر. في هذه اللوحة ، تكون الفائدة الاسمية أعلى من معدل التضخم المتوقع. معدل الفائدة الحقيقي إيجابي. ارتفعت تكاليف خدمة الدين. هذا تأثير خطير في الوقت الحاضر. مع نسبة 100٪ من الدين / الناتج المحلي الإجمالي لكل 1٪ ، فإن المعدل الحقيقي هو 1٪ من الناتج المحلي الإجمالي ، وعجز أكبر بمقدار 250 مليار دولار في السنة. يجب على شخص ما أن يدفع ذلك عاجلاً أم آجلاً. تأتي هذه “السياسة النقدية” مع أ المالية تشديد. سترى ذلك في هوامش النماذج الكينزية الجديدة الجيدة: تأتي الضرائب الإجمالية لدفع تكاليف فائدة أعلى على الدين.

تخيل الآن أن جاي باول يأتي ليطرق الكونجرس في منتصف معركة مطولة حول الإنفاق وحد الديون ، ويقول “أوه ، سنقوم برفع أسعار الفائدة بمقدار 4 نقاط مئوية. نريدك أن ترفع الضرائب أو خفض الإنفاق بمقدار 1 تريليون دولار لدفع تكاليف الفوائد الإضافية على الديون “. الضحك قد يكون الجواب المهذب.

لذا ، في الرسم البياني الأخير ، أسأل ، ماذا يحدث إذا رفع الاحتياطي الفيدرالي أسعار الفائدة ورفضت السياسة المالية زيادة الضرائب أو خفض الإنفاق؟ في النموذج الكينزي الجديد ، لا يوجد تخطيط 1-1 بين عملية الصدمة (ش) وأسعار الفائدة. العديد من مختلف ش تنتج نفس أنا. لذا ، أسأل النموذج ، “اختر عملية إنتاج بالضبط نفس سعر الفائدة كما هو الحال في اللوحة اليسرى العلوية ، ولكنها لا تحتاج إلى فوائض مالية إضافية. “الانخفاض في تكاليف الفائدة على الدين (التضخم أعلى من معدلات الفائدة) وانخفاض قيمة الدين حسب الفترة 1 يجب أن يتطابق التضخم مع ارتفاع تكاليف الفائدة على الدين (التضخم أقل من أسعار الفائدة ) تعطي اللوحة اليمنى السفلية الإجابة على هذا السؤال.

مراجعة: نفس سعر الفائدة ، لا توجد مساعدة مالية؟ تضخم اقتصادي يرتفع. في هذا النموذج الكينزي الجديد المعياري للغاية ، أسعار فائدة أعلى دون تشديد مالي متزامن يرفع التضخم ، على الفور وباستمرار.

سيعرف المشجعون تمديد الديون طويل الأجل الذي يحل هذه المشكلة ، ولقد قمت بتوصيل هذا الحل من قبل (انظر ورقة “التوقعات” أعلاه).

النقطة اليوم: القول بأن لدينا نماذج كتب مدرسية بسيطة ومفهومة جيدًا ، والتي تلتقط الحدس القياسي – معدلات اسمية أعلى مع أسعار ثابتة تعني معدلات حقيقية أعلى ، وتلك الإنتاج المنخفض وتضخم أقل – هي ببساطة غير صحيحة. يتصرف النموذج القياسي بشكل مختلف تمامًا عما تعتقده. إنه لأمر مدهش كيف أنه بعد 30 عامًا من اللعب بهذه المعادلات البسيطة ، يظل الحدس اللفظي والمعادلات متباعدة حتى الآن.

تؤكد النقطتان الأخيرتان على جانبين آخرين للفصل بين الحدس والنموذج. لاحظ أنه حتى في الرسم البياني الأيسر العلوي ، تأتي أسعار الفائدة الأعلى (والإنتاج المنخفض) مصحوبة ارتفاع تضخم اقتصادي. في أحسن الأحوال ، يتسبب المعدل المرتفع في حدوث قفزة مفاجئة في التضخم – الأسعار ، وليس التضخم ، ثابتة حتى في الرسم البياني الأيسر العلوي – ولكن بعد ذلك يرتفع التضخم باطراد. حتى في أعلى الرسم البياني الأيسر ، لا تقوم المعدلات الأعلى بإرسال التضخم المستقبلي إلى مستوى أقل من التضخم الحالي. يذهب الحدس السائد في الاتجاه الآخر.

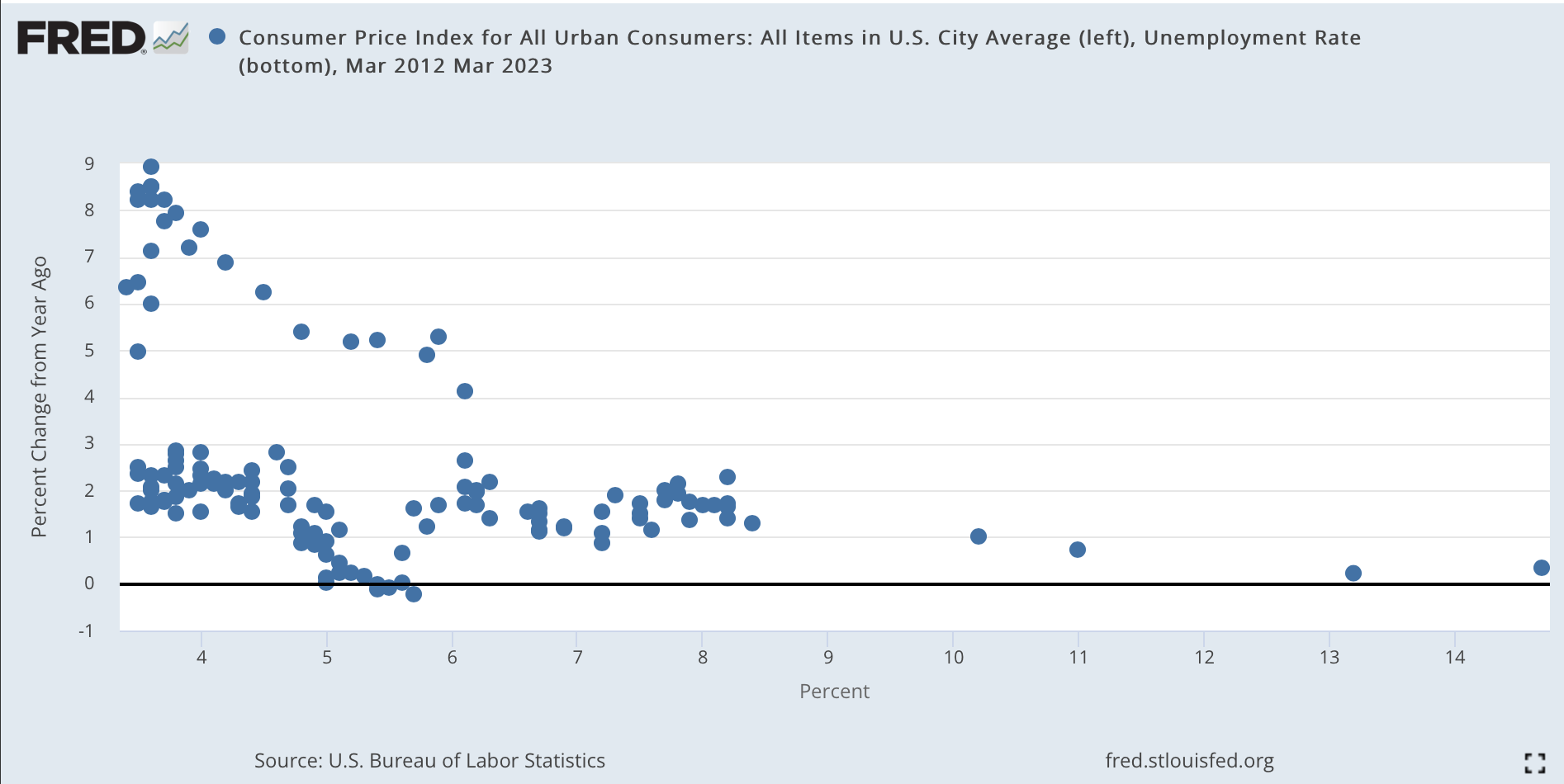

في كل هذا التنظير ، يبدو لي منحنى فيليبس الحلقة الضعيفة. يجعل بنك الاحتياطي الفيدرالي والحدس المشترك منحنى فيليبس سببيًا: تؤدي المعدلات المرتفعة إلى انخفاض الإنتاج مما يؤدي إلى انخفاض التضخم. كان منحنى فيليبس الأصلي مجرد ارتباط ، وفكر لوكاس 1972 في السببية بطريقة أخرى: التضخم الأعلى يخدع الناس مؤقتًا لإنتاج المزيد.

هذا هو منحنى فيليبس (محور البطالة x ، محور التضخم ص) من 2012 حتى الشهر الماضي. النقاط على الفرع السفلي هي منحنى ما قبل كوفيد ، “مسطحة” كما تعلن الحكمة الشائعة. كان التضخم لا يزال 2٪ والبطالة 3.5٪ عشية الوباء. الفرع العلوي هو أحدث تجربة.

أعتقد أن هذه المؤامرة منطقية إلى حد ما من الفشل الذريع لمجلس الاحتياطي الفيدرالي في رؤية التضخم قادمًا ، أو إدراكه بمجرد أن يكون التنين داخل الجدار الخارجي وينفث نيرانًا عند البوابة الداخلية. إذا كنت تؤمن بمنحنى فيليبس ، السببي من البطالة (أو “ظروف سوق العمل”) إلى التضخم ، وشهدت آخر مرة بطالة 3.5٪ مع تضخم 2٪ في فبراير 2021 ، فإن البطالة 6٪ في مارس 2021 ستجعلك تمامًا تجاهل أي مؤشرات تضخم تظهر. بالتأكيد ، حتى نتجاوز معدل البطالة 3.5٪ مرة أخرى ، لا داعي للقلق. حسنًا ، كان هذا خطأ. “تحول” المنحنى إذا كان هناك منحنى على الإطلاق.

لكن ما الذي يجب وضعه في مكانه؟ سؤال جيد.

تحديث:

يريد الكثير من المعلقين والمراسلين منحنيات فيليبس أخرى. لقد تأثرت بعدد من الأوراق ، خاصة “نماذج تسعير جديدة ، نفس منحنيات فيليبس القديمة؟ “بواسطة Adrien Auclert و Rodolfo Rigato و Matthew Rognlie و Ludwig Straub و”جمود الأسعار: أدلة الاقتصاد الجزئي وآثار الاقتصاد الكلي“بقلم إيمي ناكامورا وجون شتاينسون ، فإن الكثير من المؤسسات الصغيرة المختلفة تنتهي جميعها بالبحث عن نفس الشيء. كلاهما أوراق رائعة. إضافة التأخيرات تبدو سهلة ، لكنها ليست بهذه البساطة ما لم تقلب القيم الذاتية للنظام المتطلع إلى الأمام ؛” التوقعات وحيادية أسعار الفائدة “تستمر بهذه الطريقة. إضافة تأخر دون تغيير النظام eigenvalue لا يعمل.