يقول الخبير إن لديك ما يكفي للتقاعد إذا كنت مرتاحًا لموقفك

التعليقات والتوصيات غير متحيزة ويتم اختيار المنتجات بشكل مستقل. قد تكسب Postmedia عمولة تابعة من عمليات الشراء التي تتم من خلال الروابط الموجودة على هذه الصفحة.

محتوى المقال

بقلم جولي كازين مع آلان نورمان

الإعلان 2

محتوى المقال

س: زوجتي كارولين تبلغ من العمر 61 عامًا ، تقاعدت من وظيفتها في جنوب أونتاريو العام الماضي ، وتعمل الآن بدوام جزئي قليل. أبلغ من العمر 63 عامًا وأخطط للتقاعد من وظيفتي الاستشارية في نهاية هذا العام ، لكنني لست متأكدًا من أنني أستطيع تحمل ذلك ، نظرًا للتمديد الانكماش في أسواق الأسهم. صخطة مدخرات التقاعد المسجلة (RRSP) لديها 210،000 دولار أمريكي وحساب التوفير المعفى من الضرائب (TFSA) لديه 61000 دولار أمريكي. لدي أيضًا 180 ألف دولار في مؤسستي ، لكن هذا المبلغ سيرتفع إلى 250 ألف دولار بنهاية العام. زوجتي لديها 200000 دولار في RRSPs و 50000 دولار في TFSA بالإضافة إلى معاش تقاعدي مفهرس قدره 55000 دولار في السنة. بيتنا تبلغ قيمته حوالي 1 مليون دولار ولدينا التقاعد هدف الدخل هو حوالي 90 ألف دولار سنويًا بعد الضريبة. هل لا يزال بإمكاني التقاعد في نهاية هذا العام؟ – سيمون وكارولين

محتوى المقال

محتوى المقال

الإعلان 3

محتوى المقال

إجابات FP: يبدو أن هناك مشكلتين هنا تتطلب بعض التفكير: هل لديك ما يكفي من المال للتقاعد؟ وما هي أفضل طريقة لتحسين دخل التقاعد؟

أسمع قلقك من أن التقاعد الآن قد لا يكون واقعيا مع تراجع الأسواق. كما تعلم ، ستتحرك الأسواق صعودًا وهبوطًا طوال فترة تقاعدك. ربما تكون هذه علامة على أنه حتى لو كان لديك ما يكفي من المال رياضيًا ، فليس لديك ما يكفي لتزويدك بالضمانات للسحب من تلك الأموال. دعنا نحسب الجزء الرياضي من المعادلة ونرى ما إذا كان ذلك مفيدًا.

سيمون ، لديك ثلاثة حسابات مختلفة يمكنك من خلالها الحصول على دخل أو مجموعة من المداخيل: RRSP و TFSA وشركتك الاستثمارية (Investco) ، وجميعها لها خصائص ضريبية مختلفة.

الإعلان 4

محتوى المقال

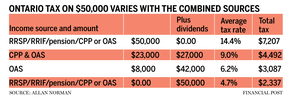

في الجدول المصاحب ، أظهرت متوسط معدل الضريبة وإجمالي الضريبة المدفوعة على أساس دخل قدره 50000 دولار من مصادر مختلفة.

بالنظر إلى الجدول ، يمكنك رؤية الفرق الضريبي بين أرباح الأسهم غير المؤهلة وأنواع الدخل الأخرى. السؤال هو كيف تستفيد من الفروق الضريبية؟ ماذا لو قمت بتأخير خطة المعاشات التقاعدية الكندية (CPP) وتأمين الشيخوخة (OAS) إلى سن 70 وسحب 50000 دولار من أرباح الأسهم حتى تستنفد استثمارات إنفستكو وتغلقها؟

لا أرى سببًا واضحًا لتأخير عمليات السحب من Investco الخاص بك. تكاليف الاستثمار داخل الشركة هي إقرار ضريبي سنوي ورسوم محاسبية. بالإضافة إلى ذلك ، تخضع أجزاء الفائدة الخاضعة للضريبة وأرباح الأسهم ومكاسب رأس المال للضريبة بحوالي 50 في المائة ، على الرغم من وجود آلية استرداد تُعيد بعض الضرائب عند دفع أرباح الأسهم.

الإعلان 5

محتوى المقال

إن تأجيل OAS و CPP إلى سن 70 يعني زيادتها بنسبة 36٪ وحوالي 42٪ على التوالي. مجتمعة ، هذا هو حوالي 33000 دولار بالدولار اليوم و 40.000 دولار بالدولار الفعلي مقارنةً بـ CPP بالإضافة إلى مدفوعات OAS البالغة 29000 دولار بالدولار الفعلي إذا بدأت في سن 65. تأخير CPP و OAS حتى سن 70 يستحق حوالي 11000 دولار إضافي سنويًا مفهرسًا لأجل الحياة.

أعلم أن بعض الأشخاص قلقون من أنهم إذا ماتوا مبكرًا ، فقد لا يجمعون نفس القدر من CPP أو OAS وهذا صحيح. ومع ذلك ، ضع في اعتبارك ، في هذه الحالة ، أنك توفر 5000 دولار سنويًا كضرائب ، وأنت تقوم بتخفيض إنفستكو بمجرد اختفاء الاستثمارات ، مما يوفر لك 1 دولار إلى 2000 دولار كرسوم محاسبية سنوية.

السبب الآخر الذي قد يجعلك لا تحب اقتراحي بتأخير CPP و OAS هو الخوف من إنفاق الأموال. من الجيد أن يكون لديك بعض الدخل المضمون ولدي عملاء يخبرونني أنهم لا يريدون سحب الكثير من استثماراتهم حتى تبدأ CPP و OAS. في حالتك ، تمتلك كارولين دخلًا أساسيًا جيدًا لكليكما ، لذلك لا ينبغي أن يكون هذا مصدر قلق.

الإعلان 6

محتوى المقال

الآن ، ما سيفسد اقتراح استخدام الأرباح أولاً وتأخير CPP و OAS هو دخل معاشات كارولين. من المحتمل أن تقوم بتقسيم جزء من دخلها التقاعدي معك ، مما يمنحك بعض الدخل الخاضع للضريبة. لكن هذا لا يهم لأنه لا تزال هناك ميزة في الانسحاب من Investco الخاص بك أولاً.

-

هل يجب أن نستخدم مدخرات TFSA لسداد الرهن العقاري لدينا؟

-

ما هي الخطوات التالية بعد سداد ديون الطلاب؟

-

كيف يجب على الأرملة الجديدة تنظيم الشؤون المالية والاستثمارات بشكل أفضل؟

بعد نمذجة هذا مع افتراضات حكيمة ، وجدت أنك لن تواجه مشكلة في التقاعد في نهاية هذا العام ، ويمكنك إنفاق 90 ألف دولار سنويًا بعد الضريبة ، إلى سن 100 ، ثم ترك عقار بقيمة 4 دولارات بعد خصم الضرائب مليون. إذا قررت بدء CPP و OAS في سن 65 ، فهذا يعني ترك ملكية بقيمة 3.8 مليون دولار بدلاً من ذلك. عندما تبلغ عمرك أنت وكارولين 83 و 81 ، على التوالي ، عندما يكون صافي ثروتك أكبر من خلال أخذ CPP و OAS في سن 70 بدلاً من 65.

الإعلان 7

محتوى المقال

سايمون ، لديك ما يكفي للتقاعد إذا كنت مرتاحًا لموقفك. هناك العديد من الطرق لبناء دخل التقاعد وقد لا تكون أفضل خطة اليوم هي أفضل خطة عندما تتغير الظروف. لا تنشغل كثيرًا بمحاولة العثور على أفضل خطة ، بل ركز على خطة تعمل وتشعر بالراحة.

يوفر ألان نورمان خدمات التخطيط المالي المعتمدة مقابل رسوم فقط من خلال شركة Atlantis Monetary Inc. ويقدم خدمات استشارية استثمارية من خلال Aligned Capital Companions Inc. منظمة تنظيم صناعة الاستثمار في كندا. يمكن الوصول إلى Allan في [email protected]

_____________________________________________________________

إذا كنت تحب هذه القصة ، اشتراك في النشرة الإخبارية FP Investor.

_____________________________________________________________

قصص ذات الصلة

-

-

-

الإعلان 1

-

-

-

تعليقات

تلتزم Postmedia بالحفاظ على منتدى نشط ومدني للمناقشة وتشجيع جميع القراء على مشاركة آرائهم حول مقالاتنا. قد تستغرق التعليقات ما يصل إلى ساعة للإشراف عليها قبل ظهورها على الموقع. نطلب منك الحفاظ على تعليقاتك ذات صلة ومحترمة. لقد قمنا بتمكين إشعارات البريد الإلكتروني – ستتلقى الآن بريدًا إلكترونيًا إذا تلقيت ردًا على تعليقك ، أو إذا كان هناك تحديث لسلسلة تعليق تتابعها أو إذا كان مستخدم تتابع التعليقات. زرنا إرشادات المجتمع لمزيد من المعلومات والتفاصيل حول كيفية ضبط ملف إعدادات البريد الإلكتروني.

انضم إلى المحادثة