مشكلة الاستثمار بكثافة في GICs عند التقاعد

المراجعات والتوصيات غير متحيزة ويتم اختيار المنتجات بشكل مستقل. قد تحصل Postmedia على عمولة تابعة من عمليات الشراء التي تتم من خلال الروابط الموجودة على هذه الصفحة.

محتوى المقال

بقلم جولي كازين مع آلان نورمان

س: أنا وزوجتي يبلغان من العمر 62 عامًا، وشبه متقاعدين، ونعمل يومين إلى ثلاثة أيام في الأسبوع ونحصل على ما بين 15000 إلى 20000 دولار معًا. نحن فضوليون بشأن النصائح حولها خطة المعاشات التقاعدية الكندية (CPP) وتأمين الشيخوخة (OAS) والاسترداد، كذلك خطط ادخار التقاعد المسجلة (RRSPs) وصناديق دخل التقاعد المسجلة (RRIFs) و حسابات التوفير المعفاة من الضرائب (TFSAs). لدي معاش تقاعدي مُفهرس قدره 79.500 دولار، وينخفض إلى 69.500 دولار في سن 65 عامًا، وأتوقع الحصول على تكلفة تقاعدية كاملة، بينما تتوقع زوجتي 50 في المائة. نحن مستثمرون محافظون ونستثمر فقط في شهادات استثمار مضمونة (جي آي سي). لدي حساب TFSA بقيمة 90,000 دولار أمريكي و13,000 دولار أمريكي لبرنامج RRSP، ولدى زوجتي حساب TFSA بقيمة 110,000 دولار أمريكي، و580,000 دولار أمريكي لبرنامج RRSP، وحساب غير مسجل بقيمة 580,000 دولار أمريكي. ليس علينا ديون، ولدينا ثلاثة أطفال، وقيمة منزلنا 1.2 مليون دولار. نحن نحب السفر ونعيش على معاش تقاعدي وأرباحنا، والتي تبلغ حوالي 73000 دولار سنويًا بعد خصم الضرائب. نحن نقدر أي نصيحة يمكنك تقديمها لنا بشأن استثماراتنا في المستقبل. — رودي

إعلان 2

محتوى المقال

إجابات FP: يصف رودي، المؤلف والباحث الأمريكي ويد بفاو، الأستاذ في الكلية الأمريكية للخدمات المالية، ويبحث في نهجين مختلفين للتخطيط للتقاعد – السلامة أولاً والاحتمال. أنت تميل نحو نهج السلامة أولاً، وأعتقد أن معظم المخططين الماليين، إلى جانب ما قد تقرأه في الورقة، يميلون نحو نهج الاحتمالات في التخطيط للتقاعد.

محتوى المقال

يسير نهج الاحتمالية على النحو التالي: استثمر في مستوى معين من الأسهم في محفظتك واحتفظ به، وإذا كان أداء هذه الأسهم عند المستويات التاريخية أو بالقرب منها، فيجب أن تكون على ما يرام.

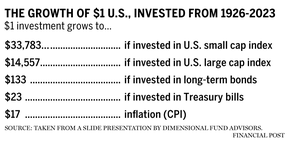

تؤكد نظرة سريعة على الجدول 1 أدناه أن الأسهم تفوقت على الاستثمارات الأكثر أمانًا مثل السندات وأذون الخزانة، فلماذا نفكر في نهج السلامة أولاً؟

يكمن التحدي في النهج الاحتمالي في أن العوائد التاريخية تكون عشوائية، ولا تعرف متى ستظهر العوائد، أو حتى إذا كانت ستظهر ضمن الإطار الزمني لاستثمارك. بالإضافة إلى ذلك، ليس هناك ما يضمن حصولك على العوائد التاريخية نتيجة لخياراتك وقراراتك الاستثمارية.

أهم القصص

محتوى المقال

إعلان 3

محتوى المقال

يضيف نهج السلامة أولاً ضمانات إلى خطتك المالية، بما في ذلك المعاشات السنوية للدخل والتأمين على الحياة لترك إرث أو عقار.

رودي، في حالتك، لديك معاش تقاعدي، وCPP، وOAS، وكلها مفهرسة وتعتبر معاشات سنوية. أنت أيضًا تحتفظ بـ GICs التي تضمن رأس مالك ولكن ليس قوتك الشرائية بسبب التضخم. وهذا هو عكس الأسهم، التي لا تضمن رأس المال الخاص بك ولكنها قد توفر حماية من التضخم كما هو موضح تاريخياً في الجدول 1.

وفي اعتقادي أن خطر التضخم يشكل واحداً من أكبر التهديدات التي يواجهها المتقاعدون، حتى أكثر من التأثير العاطفي الصارخ لتقلبات السوق. وبصرف النظر عن السنوات القليلة الماضية، فإن التضخم يتسلل إليك ببطء وبهدوء، حتى تجد يومًا ما أنك لم تعد قادرًا على تحمل ما كنت قادرًا عليه من قبل. بالنسبة للمتقاعد، لا يوجد انتعاش حقيقي بمجرد أن يترسخ التضخم.

في الجدول أعلاه، يمكنك أن ترى أن دولارًا واحدًا تم استثماره بمعدل التضخم في عام 1926 سيكون يساوي 17 دولارًا اليوم. وهذا يعني أن الأسعار في عام 2023 ستكون في المتوسط 17 مرة أكثر مما كانت عليه في عام 1926.

في حالتك يا رودي، فإن معاشك التقاعدي المفهرس وCPP وOAS سوف يحميك من مخاطر التضخم لأنه ليس لديك خطط إنفاق تعتمد على مدخرات GIC الخاصة بك. بمجرد وصولك إلى سن 65 عامًا، سوف تنخفض مخصصات جسر المعاش التقاعدي الخاص بك وسيتم تخفيض معاشك التقاعدي بمقدار 10000 دولار. ومع ذلك، سيبلغ إجمالي CPP وOAS الخاصين بك في ذلك الوقت ما يقرب من 23000 دولارًا سنويًا، أي أكثر من تعويض انخفاض المعاش التقاعدي.

إعلان 4

محتوى المقال

فكر في تأخير CPP وOAS إلى سن 70 عامًا لتحقيق أقصى قدر من فوائد CPP وOAS مدى الحياة. يعتمد العاملان المحددان لموعد بدء CPP وOAS، إذا كنت ترغب في تعظيم الفوائد، على عوائد الاستثمار المتوقعة في المستقبل ومتوسط العمر المتوقع، وكلاهما غير معروف. كلما انخفضت عائداتك المتوقعة، كلما كان من المنطقي تأخير CPP وOAS؛ كلما كان متوسط العمر المتوقع لديك أقصر، كلما كان من المنطقي أن تبدأ CPP وOAS مبكرًا.

رودي، بعد سن 65 عامًا، في كل عام تقوم فيه بتأخير CPP إلى سن 70 عامًا، فإنه يزيد بنسبة 8.4 بالمائة ويزيد OAS بنسبة 7.2 بالمائة. باعتبارك مستثمرًا في GIC، فلن تتمكن من التغلب على ذلك. فكر في تحويل RRSPs الخاصة بك إلى RRIF في سن 65 عامًا ثم سحب ما يكفي من RRIFs الخاصة بك كل عام حتى سن 70 عامًا، لتحل محل ما كنت ستحصل عليه في مدفوعات CPP وOAS. إذا أدى عملك بدوام جزئي، لسبب ما، إلى مزيد من الدخل ولم تكن بحاجة إلى دخل RRIF، فيمكنك دائمًا تحويل RRIF مرة أخرى إلى RRSP قبل العام الذي تبلغ فيه 72 عامًا.

التحويل إلى RRIF له فوائد عديدة. سيسمح لك بتقسيم دخل المعاش التقاعدي مع زوجتك وتجنب استرداد OAS، وستكون زوجتك قادرة على المطالبة بالائتمان الضريبي للمعاش التقاعدي البالغ 2000 دولار، ويمكنك التحكم في مبلغ الضريبة المقتطعة التي يتم أخذها على الحد الأدنى من عمليات سحب RRIF.

إعلان 5

محتوى المقال

رودي، يبدو أنك وزوجتك في حالة جيدة ومحظوظين لأنك قادران على اتباع نهج السلامة أولاً عند التقاعد مع الحفاظ على نمط حياتك. يعتمد العديد من الأزواج والأفراد على النهج القائم على الاحتمالات لتمويل تقاعدهم. سؤالي لك هو: “ماذا ستفعل بمدخرات GIC الخاصة بك إذا كنت تخطط فقط للعيش على معاشك التقاعدي وCPP وOAS؟” والسؤال الذي يجب أن تطرحه على نفسك هو: “إذا قمت بتحويل بعض أموال مؤسسة الخليج للاستثمار إلى معاش سنوي، فهل من المرجح أن أنفق وأستفيد من المال بشكل أفضل؟” إذا كانت الإجابة بنعم، فإن تحويل بعض أموال GIC الخاصة بك إلى معاش سنوي قد يكون خيارًا جيدًا لك ولزوجتك.

ألان نورمان، ماجستير، CFP، CIM، يقدم خدمات التخطيط المالي ومنتجات التأمين المعتمدة برسوم فقط من خلال شركة Atlantis Financial Inc. ويقدم خدمات استشارية استثمارية من خلال Aligned Capital Partners Inc.، التي تخضع للتنظيم من قبل منظمة تنظيم الاستثمار الكندية. يمكن الوصول إليه في [email protected].

قم بوضع إشارة مرجعية على موقعنا ودعم صحافتنا: لا تفوت أخبار الأعمال التي تحتاج إلى معرفتها — أضف Financialpost.com إلى الإشارات المرجعية الخاصة بك والاشتراك في النشرات الإخبارية لدينا هنا.

محتوى المقال